08 Ocak 2017 Pazar Saat 09:01

Al-Monitor’da yer alan 17 Kasım 2016 tarihli yazımda şu

değerlendirmede bulunmuştum: “2016’nın temmuz-eylül dönemini kapsayan üçüncü

çeyrekte büyüme değil tersine, yüzde 0.5’e yakın bir küçülme ya da negatif

büyüme gerçekleştiği büyük bir ihtimal. Bu, 2009 ortasından bu yana ya da 27

çeyrektir ilk defa yaşandı. Ayrıca, devamında düşük temponun süreceğine ilişkin

de birçok ön göstergeden söz edilebilir. ‘Bahardan sonbahara’ bir geçiş olduğu

ve bu güz mevsiminin ne kadar süreceği, bir kışa (krize) evrilip evrilmeyeceği

ise bilinmiyor.

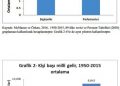

Türkiye İstatistik Kurumu (TÜİK) 12 Aralık’ta üçüncü çeyrek

büyüme verisini açıkladı. AB standartlarına uygun olarak yöntemi yenilenen

büyüme serisiyle ulusal gelirin eski seri ile hesaplanandan yüzde 20 daha büyük

olduğu öne sürüldü. Bu hesaplama yöntemi üstüne tartışmalar süredursun ekonominin

üçüncü çeyrekteki büyümesi daha doğrusu küçülmesi de tahminlerin çok üstünde,

yüzde 1.8 olarak açıklandı.

Ama bitmedi. Bundan yaklaşık iki hafta sonra, 28 Aralık’ta

TÜİK bu kez ulusal gelir ile ilgili “mevsim ve takvim etkilerinden

arındırılmış daha “süzme bir veri açıkladı ve üçüncü çeyrek küçülmesini

ikinci çeyreğe göre 2.7’yi bulduğunu duyurdu. Dahası, yapılan revizyona göre

ulusal gelir 2016’nın ilk çeyreğinde de bir önceki çeyreğe göre yüzde 0.4

küçülmüş, ikinci çeyrekteki yüzde 1.1 büyümenin ardından üçüncü çeyrekte yüzde

2.7’lik sert düşüş gelmişti.

Ayrıntılar daha olumsuz bir görünüm sergiliyor. Ekonominin

bel kemiğini oluşturan imalat sanayisinde üç çeyrektir üst üste küçülme

yaşandığı ve üçüncü çeyrekte küçülmenin yüzde 5’e yaklaştığı açıklandı. Üçüncü

çeyrekte inşaat sektörü de resesyona girmiş ve bir önceki çeyreğe göre yüzde

5’e yakın küçülmüştü. Tarım, yine yılın başından beri yüzde 1 dolayında küçülme

halindeydi. Hizmetler sektöründe de yüzde 2’yi bulan ve yılın başından beri

süren bir küçülme vardı.

Tahminen, doların fiyatının hızla arttığı 2016’nın son

çeyreğinde de daralan iç talebin etkisiyle küçülme yaşandı ve ekonomi 2016’yı

daralmış olarak kapadı. Böylece Türkiye “yükselen çevre ülkeleri arasında,

2016’yı yüzde 3.3 küçülme ile kapattığı tahmin edilen Brezilya ve yüzde 1.2

daralma beklenen Rusya’dan sonra krizdeki üçüncü ülke durumunda.

2016’da “resmen krize giren Türkiye ekonomisinin 2017’deki

durumu da iç açıcı görünmüyor, alarm veriyor. 2016’dan devralınan sorunların

yılın en azından ilk yarısında sürmesi bekleniyor. Sert şirket sarsıntıları,

banka çalkantıları, yoğun işsizlik ve gelir erimesi kaçınılmaz görünüyor. Bu

öngörüye yol açan etkenlerin başında, Türkiye ekonomisinin dış kaynağa

bağımlılığı ve bu kaynağın Türkiye’den uzaklaşması ile dolar fiyatının hızla

artışı geliyor. 2015 aralık ayında 2.91 TL olan dolar, 2016 aralık ayı

ortalamasını 3.50 TL’ye yakın kapadı ve 12 ayda yüzde 20’nin üstünde

fiyatlandı. Dolar, önceki yıl da yüzde 25 pahalanmıştı.

Dolar fiyatı özellikle eylül sonrası hızla yükseldi.

Derecelendirme kuruluşlarının Türkiye’nin notunu “yatırım yapılamaz ilan

etmesi, ABD’de Donald Trump’ın seçimleri kazanması, Avrupa Parlamentosu’nun

rejim eleştirileri ülkenin risk birikimini artırınca sıcak para çıkışı hızlandı

ve dolar yılı yüzde 20 pahalanmış olarak kapadı.

Bunun, özellikle yabancı para ile borçlanmış ve döviz açığı

olan firmalar için öngörülmüş bir artış olduğu söylenemez ve bundan dolayı

uykuları kaçan çok sayıda büyük firma var. Öyle ki, Merkez Bankası finans dışı,

yani çoğu sanayi, inşaat, hizmetler sektörlerinde olan firmaların net döviz

açığının 2016 eylül ayı sonu itibarıyla 213 milyar doları bulduğunu açıkladı.

Firmalar özellikle 2010 sonrası hızla borçlanmışlardı. 2009 eylül ayında 65

milyar dolar döviz yükümlülükleri 2016’da 213 milyar dolara çıkarak yüzde 228

arttı.

Doların fiyatının hızla artışı, özellikle bu tür

yükümlükleri olan şirketleri telaşlandırdı ve dolar talebini kamçıladı.

Dolardaki her 1 kuruşluk artış, toplam yükümlülükte 2 milyar TL’lik bir kur

zararına yol açtı. Döviz açığı olan şirketler ödemeyi belki bir gün önce

yapmakla çok ciddi bir zarar telafisi elde etme şansı olduğunu düşünerek dolar

alımına yöneldi. Örneğin, 1 milyar dolar borcu olan bir şirketin dolar kuru

3.45 TL düzeyindeyken ödeme yapmasıyla, kurun 3.50’ye çıkması durumunda ödeme

yapması arasında tam 50 milyon lira (14 milyon dolar) fark var. Kurun

artacağından endişe eden şirketler ödemeyi bir an önce gerçekleştirmek için

döviz alımına yöneldi. Bu da kur artışını körükleyen, döviz talebini canlı

tutan bir etki doğurdu.

Merkez Bankası, 2016’nın ikinci yarısı için yayımladığı

Finansal İstikrar Raporu’nda yabancı para (YP) yükümlülüklerinde Kamu Özel

İşbirliği (KÖİ) projelerinin taşıdığı ağırlığa da dikkat çekiyor ve şu değerlendirmeye

yer veriyordu: “Ülkedeki toplam ihracatın yüzde 90’ından fazlasını

gerçekleştiren imalat sektörü YP kredilerin önemli bir kısmına sahiptir.

Elektrik, gaz ve su, taşımacılık, depo ve haberleşme, inşaat ve sağlık

sektörlerinde bilhassa son dönemdeki KÖİ yatırımlarıyla YP kullanım miktarı

artmıştır. Genel olarak enerji, ulaştırma, sağlık ve inşaat sektörleri

yatırımlarının dövize endeksli fiyatlar üzerinden kamu hizmet alım garantisi

olan yenilenebilir enerji santralleri ve dağıtımı, havalimanları, köprü, otoyol

ve şehir hastaneleri gibi projelerde yoğunlaşması yüklenici firmaları uzun

vadede kredi ve kur risklerine karşı korumaktadır.

Bu “rahatlatıcı açıklamaya karşılık firmaların

ihracatlarında gerileme ve iç talepteki düşüş YP yükümlülüğü olan firmalara

şimdiden kâbus yaşatıyor. Dahası, “mega projeler olarak adlandırılan işleri

yürüten firmaların durumunun “devlet garantisi altında olması da iç

rahatlatıcı değil. Çünkü bu kez, devlet maliyesinin YP riskinden payını alması

gerçeği var. Bu risk ne kadar? Merkez Bankası bu konu ile ilgili edindiği

bilgileri raporunda şöyle paylaşıyor: “YP kredilerin önemli bir kısmının KÖİ

projelerinde toplandığı değerlendirilmektedir. Mevcut durumda KÖİ projeleri

kapsamında faaliyet gösteren firmaların YP kredi borcu (…) en geniş

varsayımlar altında 46 milyar ABD dolarına ulaşmaktadır. Analizimize göre bu

rakamın yaklaşık 31 milyar ABD doları kamu hizmet/ürün satın alma, kiralama

veya dolaylı garanti yöntemleriyle kur ve talep risklerine karşı korumaya

sahiptir.

Daha da endişe verici olan Merkez Bankası raporundaki “mega

projeler ile ilgili verilerin sağlıksızlığı. Bu veriler, derli-toplu olarak

birinci kaynak olan devlette bulunmadığı için ikinci kaynaktan, Dünya

Bankası’ndan edinilmiş. Bu kaynağın veri seti ise Türkiye’de, Kalkınma

Bakanlığı’ndaki verilerle hiç uyuşmuyor!

Bir kara delik tahribatının yaşanması ihtimali her geçen gün

daha da artıyor. Mustafa Sönmez, Al Monitor

Kürdistan Stratejik Araştırmalar Merkezi

www.lekolin.com – www.lekolin.org – www.lekolin.net –

www.lekolin.info -www.navendalekolin.com -http://kursam.org/index.html